Цифровой рубль от Банка России убьет наличку и захлопнет ворота электронно-биометрического концлагеря

В середине октября Банк России выпустил очередной доклад по теме цифровой национальной валюты, демонстрирующий, что ее введение в нашей стране не за горами. До 31 декабря 2020 г. регулятор планирует получить отзывы экспертов и участников рынка по поводу данной инициативы, после чего должно быть принято принципиальное решение.

Надо заметить, что ЦБ последовательно готовит общество к этой «инновации», родившейся в головах ростовщиков-глобалистов, владеющих ФРС, МВФ, Всемирным банком и управляющих через них как бы «суверенными» центробанками всех государств.

При всей красоте слов и описаний главная задача у цифрового рубля – вытеснить наличные деньги и полностью уничтожить наличные финансовые расчеты, которые в последние годы и так постоянно урезаются банковскими и законодательными ограничениями.

Примечательно, что доклад ЦБ на ту же тему от начала апреля 2019 г., который «Катюша» анализировала, назывался более скромно – «Есть ли будущее у цифровых валют центральных банков?».

В нем г-жа Набиуллина сотоварищи, со ссылкой на иностранные работы своих «уважаемых партнеров» из ФРС, МВФ и ЦБ стран Европы, осторожно, издалека рассуждали о целесообразности эмиссии национальной цифровой валюты. Ну а новый материал именуется куда более конкретно – «Цифровой рубль. Доклад для общественных консультаций».

Из аннотации к докладу, автор которого предпочел сохранить анонимность, следует, что цифровой рубль всем нам очень нужен – оказывается, существует целый запрос общества на «новый, передовой способ платежей». И все это разумеется, благодаря «цифровизации экономики и развитию финансовых технологий».

Составители доклада уже давно все за нас решили, и теперь всеми силами пытаются внушить гражданам и бизнесу, что у них «появляются новые финансовые возможности, соответствующие потребностям цифрового мира».

За всей этой мутной пеленой в виде «снижения издержек», «прозрачности операций», «повышения финансовой доступности» и прочим благообразием скрывается простая суть: ЦБ намерен эмитировать в цифровом формате полный аналог наличного рубля – с последующим вытеснением последнего из оборота.

Ну и, разумеется, все операции с цифровым рублем будут возможны только при идентификации его владельца – то есть в базе ЦБ будет сохраняться цифровой след от всех трансмиссий каждого гражданина/юрлица, примерно так, как это происходит сейчас при оплатах банковской картой.

Полная прозрачность в этом случае действительно будет обеспечена – а вместе с ней и полный учет и контроль, о котором мечтал Владимир Ильич Ленин, а до него – один из «предтеч марксизма» социалист-утопист Сен-Симон.

На первом этапе будет реализовываться мягкий сценарий, при котором цифровой рубль обращается наряду с наличными и безналичными рублями. Заявляется, что все три формы российского рубля будут абсолютно равноценными и эквивалентными друг другу, причем особо подчеркивается, что вытеснение и отмена наличных денег якобы не планируется.

Но умные люди все прекрасно понимают – вот, например, профессор РЭШ Олег Шибанов в комментарии РБК прямо заявляет: «Цифровой рубль не означает проведение допэмиссии. Бумажные деньги будут обмениваться на новую валюту и, таким образом, выводиться из оборота».

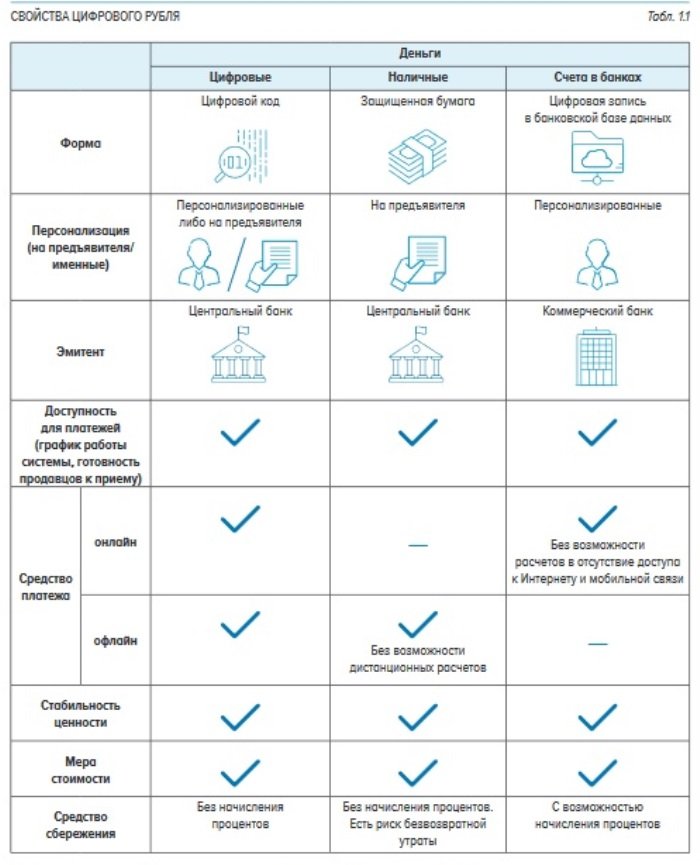

В докладе ЦБ приведена сравнительная таблица цифрового, безналичного и наличного рубля, исходя из которой можно выделить главные характеристики предлагаемой «инновации»: это будет персонализированный цифровой код (каждая электронная «банкнота» будет иметь свой номер, как, собственно, и бумажная), эмитируемый ЦБ, которым можно будет расплатиться из своего электронного кошелька – причем как в онлайн, так и в офлайн режиме (это рекламируется в качестве главного преимущества над безналом, операции с которым возможны только при наличии интернет-соединения).

В остальном – все свойства цифрового рубля точно такие же, как и у бумажного, на него также невозможно начисление процентов (а это уже огромный минус по сравнению с банковским безналом).

Изображение с сайта katyusha.org

Как видим, все преимущества «инновации» тут просто высосаны из пальца цифролоббистами из ЦБ. Кому нужны расчеты цифрорублем в «удаленных регионах», где отсутствует интернет и нет возможности расплатиться безналом? С этим прекрасно справляются наличные деньги. Они якобы намерены «расширить охват населения финансовыми услугами». Но для такого расширения заявляется о необходимости создания целой новой инфраструктуры, что в условиях нашей страны потребует многомиллиардных затрат и таких же регулярных отчислений на ее поддержку.

Особенно интересно, как будет на практике реализована электронная офлайн-оплата товаров и услуг. Сами технологии в докладе подробно не расписываются, но отмечается, что граждане «будут иметь возможность зачислять цифровые рубли на свои электронные кошельки и пользоваться ими с помощью мобильных устройств и других носителей как в онлайн-режиме, так и в отсутствие доступа к сети интернет и мобильной связи (то есть в офлайн-режиме)».

Но чтобы денежная операция с электронным кошельком была учтена и верифицирована ЦБ, в любом случае встает вопрос о передаче сведений в его единую базу – через то или иное средство связи. Ведь электронный кошелек – это кошелек виртуальный, он находится в «облаке», а не в кармане гражданина/частника. И здесь крайне интересно указание на «другие носители», помимо мобильных телефонов. Какие же еще носители могут служить офлайн-электронным кошельком при оплате цифровым рублем?

Один из напрашивающихся ответов – таким носителем будут лицо и иные биометрические параметры гражданина, тем более, что «наши» депутаты уже заявили о намерении до конца 2020 г. принять закон о биометрических платежах. Но и для аутентификации такого платежа в электронном формате опять же необходимы алгоритмы передачи данных – в отсутствие сотовой связи и интернета никакой «прозрачности операций», о которой вещает ЦБ, достигнуть не получится.

Но и это еще не все. В ЦБ не скрывают, что «необходима разработка специальных технологий, которые обеспечат возможность использования цифрового рубля в офлайн-режиме». То есть технологий еще нет, а цифрорубль намерены внедрять уже сейчас!

Все это замечательно коррелирует с озвученными еще в 2016 г. планами нашего главного банкстера-трансгуманиста Германа Грефа: «Клиенты Сбербанка через два-три года смогут перестать пользоваться пластиковыми картами. Вместо этого в отделениях банка будут работать системы идентификации по голосу и по внешности», – воодушевленно объявлял Греф акционерам.

Как видим, озвученные банкстером планы глобалистов по строительству электронно-биометрического концлагеря пока буксуют – они явно не выдерживают заявленных сроков (кстати, Греф, в унисон с Роспотребнадзором, призывал к ограничению использования наличных денег под предлогом распространения коронавируса ). Но мы уже сейчас прекрасно знаем, что следующим этапом после биометрии в планах форсайтщиков заявлено вживление в тела микро- наночипов (нейроинтерфейсов) для постоянного подключения мозга к компьютерным устройствам.

Действительно, биометрию нельзя сканировать каждую секунду, а чип сможет передавать все сведения о владельце в режиме 24/7 – в том числе с его помощью можно будет осуществлять финансовые операции. Вот вам и «специальные технологии» и «другие носители», которые начнут активно внедряться при переходе на расчеты в цифрорублях.

Так что глобалисты-трансгуманисты из ЦБ по указке своих западных хозяев действуют крайне тонко: втирают нам басни про «запросы от прогрессивного общества», а на деле просто сами агрессивно внедряют и создают условия для использования концлагерных нейро- биотехнологий.

***

«Для прояснения ситуации с внедрением в России цифрового рубля «Катюша» обратилась за комментарием к доктору экономических наук, эксперту в области цифровых финансов и банков, председателю РЭОШ им. Шарапова Валентину Катасонову:

«Прежде всего – это никакая не инициатива нашего ЦБ. Он просто повторяет то, что другие центральные банки начали делать раньше. Пионером в этой области является, наверно, Народный банк Китая, который еще в 2015 году анонсировал создание цифрового юаня. В СМИ это явление иногда называют криптоюанем, и вообще именуют валюты центробанков «криптовалютами». Это не совсем правильно, потому что «крипто» означает секретность, конфиденциальность. А здесь идея заключается в том, чтобы цифровые валюты обеспечивали полный контроль за всеми транзакциями со стороны финансового регулятора.

Тогда возникает вопрос – а что это за вид денег, чем он отличается от наличных и безналичных денежных средств?

Для справки – наличные эмитируются ЦБ, раньше их печатали минфины, это были казначейские банкноты и монеты. Безналичные деньги эмитируются преимущественно частными банками – после оседания наличных на их счетах. Где-то года полтора назад я понял, что имел в виду НБК – с помощью цифрового юаня он хочет заместить и вытеснить из оборота наличный юань. Всякие разговоры о том, что это будет третий вид денег – для того, чтобы снять напряжение и подозрение в обществе.

Замечу, что Федеральная резервная система США была долгое время против любых цифровых денег – как частных, типа биткоина, так и против «цифрового доллара» и иных национальных цифровых валют. Но возникло опасение, что НБК может захватить валютное пространство, в котором сейчас главенствует доллар. И поэтому в начале 2020 года руководитель ФРС объявил о том, что также будет разрабатывать собственный цифродоллар.

Если опустить многие детали, то идея нашего, вовсе не оригинального, ЦБ заключается в том, чтобы заместить наличные деньги с помощью валют центральных банков. Надо сказать, что коммерческие банки в целом поддерживали эту идею. По той простой причине, что сегодня у многих ЦБ ключевые ставки снижаются, даже уходят в отрицательную зону.

В пример можно привести Банк Японии, Банк Швеции (который, правда, недавно вышел из минуса), Европейский ЦБ имеет нулевую ключевую ставку. ФРС с некоторых пор тоже стала размышлять: а не уйти ли нам в отрицательную зону? Я все это говорю для того, чтобы объяснить: неизбежно процентные ставки по депозитам коммерческих банков будут стремиться к нулю или даже уходить в минус. Соответственно, начинается бегство клиентов – физических лиц – из коммерческих банков. Чтобы остановить этот процесс, необходимо ликвидировать наличные деньги.

Тут выясняется еще один очень интересный момент – коммерческие банки при введении цифровых валют становятся пятым колесом в телеге. Они не очень нужны в этой новой валютной модели. Я читал комментарии чиновников ЦБ по этому поводу – не думаю, что госпожа Набиуллина хорошо понимает, что делает. Скорее всего, они просто получают какие-то команды, и как дрессированные хомяки исполняют их.

Есть несколько сценариев реализации этого проекта: когда какое-то время одновременно существуют три вида денег, либо более жесткий вариант, при котором отменяются наличные. Китай сейчас наиболее близок к жесткому варианту. Они пока не говорят о точной дате такого перехода, но я думаю, что это произойдет в районе 2021-2022 гг.

Естественно, США тоже пытаются не упустить момент, разрабатывают проект цифрового доллара. Мы же тут будем в отстающих, что совсем не плохо, исходя из приведенного мной контекста.

Что касается электронного кода «цифрового рубля», на сегодня и каждая бумажная купюра имеет свой номер – купюры с одинаковыми номерами существовать не могут. Другое дело, что движение бумажных купюр нельзя проследить. Даже если вы не пользуетесь интернетом, какими-то каналами связи, все равно такие цифровые валюты оставляют следы от каждой транзакции. То есть они рано или поздно попадают в каналы движения денег, находящиеся под контролем «Большого брата», в данном случае – речь идет о центральном банке РФ.

Так что ничего хорошего я от этой инновации не жду. Коммерческие банки пока никак на нее не отреагировали, но через некоторое время до них, как до жирафа, начнет доходить, что они просто оказываются лишними в новой «цифровой» кредитной модели».

***

Как видим, у частных банков также вскоре могут возникнуть большие проблемы в связи с появлением «цифрового рубля». Для глобальных контролеров их электронные счета с процентными депозитами могут стать большой проблемой, и в будущем они наверняка захотят оставить людям только один вариант расчетов – в цифровой валюте.

В этом смысле ЦБ РФ очень далеко до Китая с его попытками захватить международный валютный рынок цифроюанем. Однако наши власти крайне активно заимствуют у китайцев другую историю – тотальный учет и контроль, системы социального мониторинга с присвоением каждому человеку «рейтинга благонадежности», т.е. того самого электронного концлагеря. А с полным переходом на безнал и биометрию захлопнуть ворота такого концлагеря становится проще простого.

Комментарии читателей Оставить комментарий

кошельков переживаете только вы и другие обыватели, но точно не власть. если какой-нить абсурд делается в мире, значит это кому то нужно. а реально без квантовой защиты наступит эра процветания цифровых мошенников.

что на самом деле поражает, что люди не видят Очевидного - центробанк это Воплощение Коммуняцкой индеи централизации и тотального Государственного Контроля над экномокой и жизнями людей.

конечное состояние тут Один Банк, Одно Государдство/Мировое Правительство - Кагал, Концлагерь.

центробанк не может существовать Вне Государственного Тоталитаризма.

либерально-коммуняцкая олигархия рулила мировой финансовой системой как минимум с 1944го, а на самом деле с 1913го.

и чего они "достигли" - Оглянитесь Вокруг.

нищета, бедность, неравенство, фашизм..

в самом центре их операций, в сша которые как гигантская пиявка высасывают ресурсы из всего мира - более 75% населения имеет в банке 1000 долларов и Меньше..

только 6% имеет более 50тыс.

это все Создано политикой Центробанков и фиат системой.

все на самом деле Очевидно.

и какое же решение очевидному коллапсу - еще больше ЦентроБанка, больше Государства..

и ведь не мало дебилов которые на это ведутся.

два устройства могут связаться между собой по каналам беспроводной пиринговой (безсерверной) связи. Например, Bluetooth, или WiFi direct.

--

это в приципе не имеет смысла для по сути Централизованной системы, даже если бы было возможным.

с этим только криптовалюты справляются, только в них центробанк "нужен", как зайцу стопсигнал.

Строительство космодрома Восточный оплачивалось из госбюджета наликом? Или там воровства не было?

Мошенники нагиели лохов с пенсионными накоплениям , например. Накопительная часть пенсий в очередной раз заморожена.