О будущем накопительной части обязательных пенсий

В правительстве РФ обсуждается «Стратегия долгосрочного развития пенсионной системы РФ до 2050 года» («Стратегия-2050»). Исход возникших споров будет являться важным событием для жизни 74 млн россиян. На наш взгляд, участники дискуссии разделились и отстаивают три различных подхода к вопросу будущего накопительной части обязательных пенсий:

- идею полной ликвидации накопительной части обязательной пенсии;

- частичного, на какое-то время, переформирования накопительной обязательной пенсии за счет понижения ставки тарифа страховых взносов на эти цели втрое;

- замены накопительной части обязательных пенсий схемами добровольной страховой защиты, прежде всего корпоративными.

Прошлые надежды по поводу развития системы накопительной части обязательных пенсий сменились в нашем обществе разочарованием. Ведь многие в дискуссиях 2001-2002 гг. поддержали развитие накопительной части пенсионной системы в расчете на то, что это даст прирост инвестиционного потенциала страны: обернется новыми рабочими местами, повышением зарплаты и предложением качественных, недорогих товаров собственного производства.

Для справки сообщим следующее. Будущая накопительная часть обязательных пенсий работающих граждан РФ 1967 г. р. и старше (это порядка 74 млн россиян) формируется сейчас на основе 6% страховых взносов, которые обязан делать работодатель с момента оформления человека на работу. Далее эта часть взносов идет в ПФР, который в основном передает эти деньги государственной управляющей компании (ГУК) — Внешэкономбанку. Свои пенсионные накопления через ГУК формируют почти 59 млн человек. Небольшая часть будущих пенсионеров передали свои взносы и накопления в частные управляющие компании (ЧУК) и негосударственные пенсионные фонды (НПФ). Первых – 583 000 человек, вторых – 15,5 млн. Общий объем обязательных и добровольных пенсионных сбережений (обязательные накопления и добровольные резервы) приближается к 2,5 трлн руб. (см. табл. 1).

Порядка 200 млрд руб. страховых взносов на обязательное пенсионное накопительное страхование уже уплачено, но еще не переведено из ПФР в НПФ, ГУК и ЧУК и поэтому в табл. 1 не показано.

Табл. 1.

Показатели развития накопительного компонента пенсионной системы

Названная сумма — всего 3,5% от ВВП РФ, а в среднем по миру данный показатель равен 75%. В США, Великобритании и Австралии пенсионные сбережения превышают всю величину ВВП. Например, ВВП США - примерно $14 трлн, а пенсионные накопления — около $18 трлн. Развитые страны Запада и Япония в связи с наличием накопительного пенсионного страхования как системы имеют стабильный и большой приток инвестиций, образующейся из внутренних источников. Увы, у нас этого не случилось и не приходится ожидать в скором времени.

Представители НПФ и ЧУК оправдываются, что за все эти годы на биржах страны так и не появились долгосрочные финансовые инструменты (ценные бумаги), на обороте которых можно было бы стабильно получать инвестиционную доходность выше темпа инфляции. Обращают внимание на превышение уровня инфляции ВЭБом в 2011г. и первом полугодии текущего года. Однако никто не сообщает о доходности выше 115%, а именно столько составляет показатель накопленной за последние 10 лет инфляции.

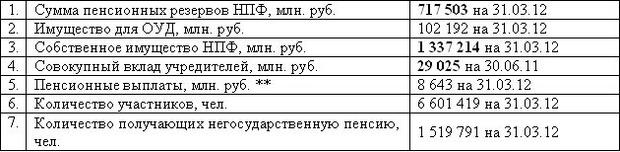

НПФ по деятельности добровольного накопительного пенсионного страхования отчитываются следующими данными (табл. 2):

Табл. 2.

Показатели развития добровольного накопительного пенсионного страхования

Из табл. 2 видно, что полученный в пользу будущих пенсионеров результат – это образовавшиеся за 20 лет пенсионные резервы размером в 718 млрд руб. Однако этот результат вдвое меньше, чем итоги работы НПФ на самих себя. Последний выражается в формировании собственного имущества на вдвое большую сумму - в размере 1,4 трлн руб. При этом вклады учредителей были лишь $1 млрд. Уместен вопрос: так на кого же по существу работает некоммерческое добровольное пенсионное страхование?

Беда или вина либеральной пенсионной реформы 2001 г. заключается в том, что она базировалась на представлениях, страдающих информационной неполнотой. На самом деле западные социальные страховые системы строятся иначе - с оглядкой на теорию социального кредита, выдвинутую в первой половине прошлого столетия британским экономистом Клиффордом Дугласом. В США пенсионные фонды вкладывают 40% ресурсов в облигации штатов и муниципалитетов. Благодаря этому местные власти (штатов, графств, провинций) аккумулируют значительные финансовые средства, которые направляются в т. ч. на социальные кредитные программы, прежде всего образовательные и медицинские. Таким образом, часть пенсионных сбережений используется для инвестирования в человеческий капитал.

Убедителен тезис представителей МВФ, что наличие в пенсионной системе страны двух компонентов — солидарного и накопительного обязательного пенсионного страхования - повышает устойчивость национальной системы социальной защиты в целом. Однако не менее убедительно выглядит и другое утверждение. Согласно ему, целесообразно дополнение схемы вложения пенсионных сбережений в финансовые бумаги на биржах разрешением на инвестиции во внебиржевые инструменты (например, депозиты), что также повысит надежность системы пенсионного страхования.

В банковском инвестировании пенсионных средств принципиально не может случиться того, что было в нашем прошлом. А было то, что пенсионные накопления в РФ 30.06.2008 г. достигали величины 409 млрд руб., а 31.03.2009 г. сократились до 382 млрд руб. Увы, в биржевом обороте реальная доходность за последние 10 лет была в среднем ниже или всего лишь чуть выше инфляции. Еще хуже обстоят дела, если сравнивать прирост накоплений и резервов с ростом средней зарплаты: отставание при таком сравнении выглядит еще большим. И исходя из таких данных, будущее накопительных пенсий видят мрачным.

Однако наш вывод иной. Чтобы избежать уничтожения накопительных пенсий, в «Стратегии-2050» надо предусмотреть возможности предоставления работникам моложе 1967 г. р. различных кредитных продуктов под залог собственных и родительских пенсионных накоплений и пенсионных резервов. Пенсионные законы РФ должны открывать возможность использования части этих сбережений застрахованными как заёмщиками по ссудам социального назначения, причем не только ссуд на цели собственного обеспечения в условиях, например, временной нетрудоспособности, но и на решение проблем лиц из родственного окружения. В частности, пенсионные накопления абитуриента, если даже они имеют место, не могут послужить залогом по образовательному кредиту ввиду их незначительности, в то время как, например, пенсионные накопления родителей для этого вполне достаточны.

Инвестирование части пенсионных накоплений и пенсионных резервов в уполномоченных коммерческих банках и придание им роли обеспечения особого вида ссуд могут придать новые полезные функции пенсионным сбережениям в случае постановки следующих задач. Целесообразно организовать льготное кредитование приобретения услуг по получению специального среднего, высшего и дополнительного профессионального образования (более двух третей российских студентов уже платят за высшее образование), включая послевузовское образование (магистратура и аспирантура).

Необходима система получения дешевых займов семьями при рождении вторых и последующих детей; рационально предусмотреть возможность погашения социальных кредитов из средств материнского капитала.

Еще одной задачей социального кредитования может стать медицинская и профессиональная реабилитация, позволяющая заемщику вернуться к работе, исполнять далее свои профессиональные обязанности с большей интенсивностью и результативностью.

Также в число задач решаемой новой системой следует отнести кредиты на лечение ряда заболеваний, требующих дорогостоящего и долгосрочного лечения, грозящих инвалидностью (в РФ почти 13 млн инвалидов) или ранней смертью (в трудоспособном возрасте).

Заслуживает включения в перечень задач кредитование проблем переезда к новому месту жительства, обустройство на этом месте в связи с получением там работы по специальности или новой профессии.

Имеет смысл рассматривать как цель при предоставлении льготной ссуды задачу получения юридической защиты гражданином при предъявлении ему судебного обвинения, которое грозит изоляцией от общества и, соответственно, потерей трудового дохода (особый вид нетрудоспособности).

Личное кредитование при открытии предприятий малого бизнеса, как средства развития инновационной деятельности и борьбы с трудовой незанятостью, прежде всего, инвалидов, - все это также, по нашему мнению, можно включить в число целей социального кредитования.

Обсуждения заслуживает вопрос о таком основании для выдачи социального кредита, как обеспечение самозанятости. Например, это выкуп молодым человеком (их группой) налаженного бизнеса или частной практики, в частности, врачебной, консультационной, юридической и т. д., от уходящего на пенсию владельца(ев).

Для реализации вышеизложенных предложений всего лишь потребуется избавиться от одной устаревшей, но принципиальной законодательной нормы. Ведь установлено, что по ней накопления по обязательной пенсии – это федеральная государственная собственность. Согласно научным воззрениям, сбережения застрахованных по пенсионному накопительному страхованию, равно как и все другие средства социального страхования, являются отложенной на цели социальной защиты частью трудового заработка. И в этом качестве они – личные накопления, собранные в коллективные резервы, находящиеся под защитой государства. Повторим: работодатели и государство – сборщики, организаторы и охранители, но не подлинные владельцы этих средств.

В то же время инициатива по частичной приватизации пенсионных накоплений, может быть, имеет скрытый изъян: она может таить в себе большие риски. Пока 90% пенсионных накоплений управляет ГУК Внешэкономбанка, государство вынуждено нести ответственность за сохранность не только номинальной величины этих средств, но вроде как и их реальной стоимости (принцип субсидиарной ответственности). И ГУК не смогла обеспечить уровень доходности выше процента инфляции даже в докризисном периоде (например, в 2007 году инфляция составила 11,9%, а доходность ГУК ВЭБ – 5,98%), равно как и в последующее кризисное время (кроме как в 2011 г.). Таким образом, в новой реформе, возможно, заложен подвох: в связи с предоставлением застрахованному права распоряжаться данными средствами как личной собственностью государство может снять с себя ответственность за сохранение реальной ценности ранее накопленных средств, т. е. отнести потери от инфляционного обесценения, а также опережающего роста зарплаты, произошедшего в предыдущие годы, на риск самих застрахованных.

Но, на наш взгляд, простой перенос опыта развитых стран не даст запустить в России систему социального инвестирования пенсионных накоплений сразу, в развитом и совершенном виде, точно так же, как у них. Поскольку развитая модель предполагает передачу финансовых ресурсов от работодателей управленцам регионального и местного звена, постольку ее бесконтрольное внедрение по американскому образцу грозит действиями, дискредитирующими эти идеи. Ввиду специфичности и общественной значимости системы кредитования под залог пенсионных накоплений целесообразно поднять вопрос о создании специального органа, ответственного за развитие этого сегмента рынка финансовых и социальных услуг. Им может стать специализированная служба или фонд, или сеть особого рода НПФ. Контроль за ними должен быть минимум тройственным — государственный, профсоюзный и представителей бизнес-сообщества. Желательно участие и широкой общественности.

Следует потребовать от федеральных властей взять на себя обязательства по льготному страхованию залога и частичному субсидированию процентной ставки по социальным кредитам. Это в интересах общества, т. к. на один и тот же объем бюджетных средств можно будет оказывать поддержку гораздо большему числу в ней нуждающихся.

Почему все это нужно? На наш взгляд, можно рассчитывать на получение от системы социального кредитования порядка девяти видов эффектов социального и экономического характера. Обратим внимание на следующее:

На одну и ту же сумму бюджетных средств, нужных для обучения или лечения, трудоустройства и т. д., можно помочь на порядок большему числу нуждающихся. При этом бюджетам всех уровней станет легче временно перенаправить часть расходов на финансирование прочих социальных мер по защите граждан.

В срок порядка 10-15 лет бывшие заемщики за счет выросших доходов и уплаты больших налоговых платежей компенсируют государству расходы по организации социального кредитования и предоставлению льгот.

Лица, застрахованные в ПФР, станут прямо заинтересованы в переводе своих накопленных средств из Внешэкономбанка (Государственной управляющей компании) в НПФ (это решение проблемы «молчунов»).

Национальные банки привлекут дополнительные финансовые ресурсы, расширят свои клиентские отношения. В то же время НПФ надежнее разместят доверенные им деньги и получат гарантированный, не спекулятивный, долгосрочный доход.

Главное - работодатели смогут впоследствии привлечь кадры более здоровых, квалифицированных и производительных работников. Сложится так нужный современной России объективный и эффективный механизм социального лифта, что приведет к существенному изменению качества общества с точки зрения ценности совокупного человеческого капитала. Произойдет укрепление внутрисемейных отношений между поколениями, обеспечение финансовой межпоколенческой связи и укрепление материального положения старшего поколения.

Ликвидационная версия темного будущего накопительной части обязательных пенсий в «Стратегии-2050» - очевидная попытка снять с ряда действующих политиков и отставных чиновников-либералов ответственность за ошибочные решения и просчеты, сделанные в разработке замыслов пенсионной реформы 2000-х гг. В интересах народа (населения, как именует народ чиновничество) борьба за сохранение накопительного компонента в обязательной пенсионной системе, однако на определенных условиях. Есть жесткое граничное условие - сохранность пенсионных прав, ранее заработанных людьми. За равные взносы на накопительную часть обязательных пенсий пенсионные права должны быть сформированы на условиях не хуже, чем в солидарной части обязательного пенсионного обеспечения.

При этом важно еще одно: необходимо разработать пути развития системы социального кредитования за счет пенсионных сбережений. На наш взгляд, не в последнюю очередь от эволюции социальной сферы в данном направлении будет зависеть одобрение массами решения о сохранении накопительного компонента и путях его будущей трансформации. И тогда у накопительной части обязательных пенсий может быть будущее - и оно светлое.

Статья написана в соавторстве с доктором экономических наук Андреем Гудковым

Комментарии читателей Оставить комментарий

а часть полученную от разных налогов, акцизов, пошлин и пр... ты почему на пенсионеров не переводишь? Это деньги отнятые у населения и должны быть возвращены населению, а не на забавы и содержание огромногго аппарата.

Вкусны блины из песка с ослиной мочой.

Не понятно только, как избушка на курьих ножках превращается в газпромовский офис.

Ну и доктора пошли! Отработать заказ прилично не умеют.

не для этого их хапали, что-бы тебе вертать

и где ты такую хрень в мире видел? В концлагерях?

Почему-то все статьи с обсуждением перспектив пенсионного обеспечения напоминают бред сумасшедшего. Все пытаются описать рычаги механизма исходя из теоретических представлений об устройстве механизма, уровень понимания которых близок к тому, что "педаль газа нажимается потому что машина движется".

Для спора о накопительной части пенсионного страхования надо понять, какой суммой (учитывая средний размер взноса, уровень доходности и уровень инфляции) в виде прибавки к пенсии будет обладать застрахованный в момент выхода на пенсию. Я видел оценку в несколько десятков рублей в месяц, и это похоже на правду при таком мизерном платеже 6% и отрицательной доходности в течение всех в среднем 20 лет срока страхования.

Поэтому те, кто понимает, во что это выльется, понимают также, что надо бы это дело потихоньку свернуть, иначе возможны массовые выступления теперь уже обманутых пенсионеров, у которых их пенсионные накопления стлели в инфляции.

В США вторая крайность, вот смотрите:

<<В США, Великобритании и Австралии пенсионные сбережения превышают всю величину ВВП.>>

Это фактически признание в том, что все эти накопления - "дутые". Пенсионер не может питаться ценной бумагой - ему нужна часть валового продукта. Здесь же утверждается, что пенсионеры могут предъявить обществу 120% годового продукта. Кто ж им его даст - другим же тоже надо есть. По-видимому, реальные накопления могут составлять 40-50% ВВП, тогда не будет маячить кризис пенсфондов.