Как сэкономить на процентах по кредиту?

В большинстве российских банков используется схема аннуитетного платежа.

Первое, на что смотрит будущий заемщик, принимая решение взять кредит — процентная ставка: номинальная и реальная эффективная. Но помимо этого заемщику следует знать еще об одном факторе, который поможет при выборе кредитного продукта в том или ином банке. Это схема кредитных выплат, которая бывает аннуитетной или дифференцированной.

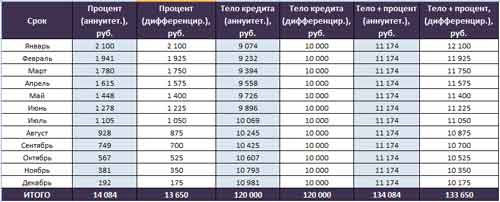

Рассмотрим на примере из реальной жизни. Один крупный банк предложил мне кредит на 120 тысяч рублей, сроком на 1 год под 23% годовых. План ежемесячных кредитных выплат при аннуитетной и дифференцированной схемах будет выглядеть так:

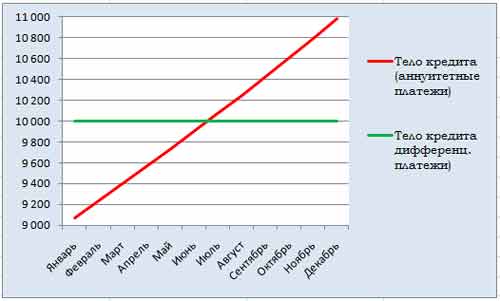

Доля тела кредита в ежемесячном платеже будет расти при аннуитетных платежах и оставаться неизменной при дифференцированных. Поэтому итоговая сумма процентных выплат при аннуитетной схеме будет немного выше, чем при дифференцированной.

Дифференцированный платеж дает заемщику возможность немного сэкономить на совокупной сумме процентных выплат по сравнению с аннуитетным. По моим расчетам, при одинаковых параметрах кредита (сумма, срок, процентная ставка) итоговая сумма процентных выплат при дифференцированном платеже на 3% меньше, чем при аннуитетном.

С другой стороны, схема начисления процентов по кредиту с дифференцированным платежом такова, что сначала платежи по кредиту (тело + процент) выше, чем аналогичные с аннуитетной схемой, а потом — ниже. При аннуитетных платежах выплаты по кредиту распределены на весь срок равными долями.

Из-за того, что первые несколько месяцев платежи по кредиту с дифференцированной схемой немного выше (по моим расчетам, на 5-8%), то банк может снизить максимально возможный размер кредита для заемщика по сравнению со схемой с аннуитетным платежом.

Таким образом, если вам нужно взять максимально возможный кредит, исходя из ваших доходов — выбирайте кредит с аннуитетным платежом. Если максимально возможный размер кредита вам не нужен, и вы хотите сэкономить на процентных выплатах — лучше выбрать кредит с дифференцированным платежом.

Большинство российских банков в сфере потребительского кредитования работает по схеме аннуитетных выплат. В ипотечном кредитовании несколько крупнейших банков предлагают также и схему дифференцированных выплат.

Комментарии читателей

Вроде за январь процент должен быть 2300, а не 2100? 23%/12месяцев=1,91667% в месяц, что от 120000 составляет 2300. Почему 2100?

Кредит не тюрьма амнистии на пол срока не дождетесь

А еще лучше - жить по средствам и не лезть в кабалу. Кредит хорош для бизнеса, когда за время кредита заработаешь на этих средствах больше, чем придется отдать банку. А жить в долг, по принципу "хочу все и сейчас" - значит рисковать, да и проценты просто грабительские.