Ставки дали задний ход?

Ставки по потребкредитам пошли вниз. В такое заявление, сделанное на днях главой крупнейшего банки России, а также Центральной и Восточной Европы, Германом Грефом верится с трудом. Вероятно, сам Сбербанк ставки урезал, однако эти десятые или даже сотые процента рынку как слону дробина. Но даже если участники снижение заметили, то уподобляться Сберу никто не спешит: еще в начале года отрасль штормило от нехватки ликвидности и банки отчаянно дрались за вклады и сбережения населения.

Зато в отношении выдаваемых кредитов в секторе царит полная «ассиметрия информации» - это когда основная ставка дополняется (обычно в конце договора мелким шрифтом) различными дополнительными комиссиями. «Иногда ставка по различного рода комиссиям достигает размера еще одной ставки по кредиту, — сообщил Герман Греф в беседе с президентом Путиным. — И эту ситуацию нужно менять, особенно с учетом того, что, по нашим оценкам, сегодня закредитованность граждан уже достаточно велика, особенно по потребительским кредитам».

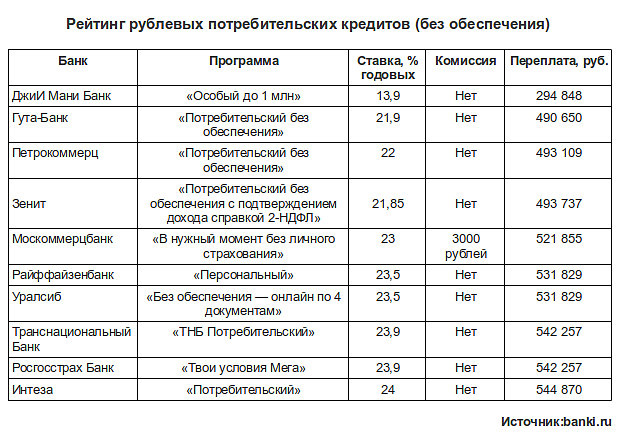

Едва ли стоит упоминать о некрупных банках, активно использующих допкомиссии: общение с ними сомнительно. Зато рейтинг рублевых потребкредитов, составленный порталом «Банки.ру» наглядно показывает, что проценты по ставкам не только не снизились, а скорее выросли по сравнению с последними двумя годами.

Традиционно заемщику предлагается два привлекательных на первый взгляд варианта: с личным страхованием или без него. От этого, в свою очередь, зависит процентная ставка и переплата.

В список банков, предлагающих скидку за оформление полиса личного страхования, можно отметить те, которые сбрасывают 2 процентных пункта («Гута-Банк», «Петрокоммерц», «Москоммерцбанк», «Росгосстрах Банк») и 3 п. п. («Уралсиб»). В других банках подключение опции страховой защиты никак не влияет на стоимость займа. По таким потребкредитам выделены 10 банков. Лидирующая позиция досталась ДжиИ Мани Банку с его кредитом «Особый до 1 млн».

В том, что банки начали снижие ставок сомневаются и аналитики. «Пока банки начали снижение ставок только по обеспеченным кредитам, - отмечает директор аналитического департамента United Traders Михаил Крылов. - Заявление Грефа о том, что ставки начали снижаться, наверное, не касается займов без обеспечения. Снижение ставок по таким кредитам едва заметно и касается, прежде всего, новых предложений, таких как «Кредит до 1 млн рублей» под 13,9% от «Джи И Мани Банк»».

И действительно, процентная ставка по данному кредиту не выше 14%. Более того там присутствует дискриминационная составляющая. Процентная ставка по кредиту для женщин составляет всего 13,5%.

Остальные банки заметно отстают от лидера. Ставка в «Гута-Банке» по займу «Потребительский без обеспечения» составляет 21,9%. Его конкурент банк «Агропромкредит» со своей программой «Семья до 1 млн рублей» в рейтинг не вошел, потому что обязательным условием является привлечение созаемщика. Замыкает тройку лидеров «Потребительский без обеспечения» банка «Петрокоммерц». Ставка по нему составляет 22%. Последнюю строку рейтинга занял банк «Интеза» со своим продуктом «Потребительский» со ставкой 24% годовых/

Из 10 кредитных продуктов, которые попали в Топ-10, только один предполагает наличие дополнительной комиссии: единовременное вознаграждение за предоставление денежных средств и обслуживание договора в размере 3 тысячи рублей берет себе «Москоммерцбанк».

Условия остальных программ более прозрачны и не обременительны для заемщика: никаких дополнительных расходов, помимо процентной ставки по кредиту, он не несет.

Минимальный возраст клиента, указанный в предложениях, включенных в рейтинг, варьируется от 21 года до 23 лет. Исключение составляет «ДжиИ Мани Банк»: здесь на кредит могут рассчитывать лишь те, кто отметил 30-й день рождения.

Почти по всем программам кредитования можно подтвердить свой доход альтернативными способами. Только для оформления кредита «Потребительский без обеспечения» «Гута-Банка» необходима справка 2-НДФЛ. Есть также два кредита, по которым такая справка желательна, но совсем не обязательна. Речь идет о программе «В нужный момент без личного страхования» «Москоммерцбанка» и «Потребительский без обеспечения с подтверждением дохода справкой 2-НДФЛ» банка «Зенит». По ним возможно подтверждение дохода в другой форме (форме банка, свободной форме), но за отсутствие справки 2-НДФЛ банк прибавит к годовой процентной ставке 2 процентных пункта.

Средний размер ставки по всем займам, участвующим в рейтинге, составил 23,21% годовых, что не так уж мало. При оформлении в кредит суммы в 750 тысяч рублей на пять лет под такую процентную ставку ежемесячно придется отдавать банку 21 233 рубля. Поэтому заемщик должен иметь минимальную зарплату в размере 45-50 тысяч рублей.

В целом, ставки по кредитам, вопреки заявлениям руководства крупнейших банков, остаются довольно высокими. По крайней мере, до Европы и США нам в этом плане еще очень далеко.

cookie-studio

cookie-studio

Комментарии читателей

Чубайс никогда в жизни не занимался кредитом, как бы он мог делать заявления на эту тему? Вас обманули. Да и вообще, Александр Борисович больше 10 лет не имеет отношения к регулированию экономики.

Биржи, фонды, банки, акции, векселя, курсы, рейтинги, ставки.

Путинизм - это сказка, чем дальше, тем страшнее!

\\\\\\\\\\\\

В России заправляет Пятая колонна, правозащитиники, диссиденты, инородцы. Опутать народ всякими законами, регистрациями, декларациями, рейтингами и прочей либерасткой дребеденью, нет числа всякой мерзости. И вот за всей этой либерастской казуистикой присматривают отцы несуществующей росияцкой нации "патриот" и "юрист".

\\\\\\\\\\\

Главное для них не дать нашему народу свободно дышать, не давать вставать на ноги, подниматься экономически и монотонно словно назойливые трещетки обманывать и зомбировать, долдонить и бубнить про многонациональность и толерантность.

Уж такая у них работа(Грефа,Чубайса и иже с ними пытаться дерьмо выдывать за конфетку),так,что очередная ложь выдаётся ими чуть ли не за благотворительность.И пока у руля финансовых потоков и экономических решений укрепления государства,эта практика ИКД(изображения кипучей деятельности)с минимальным КПД будет главенствовать в умах и сердцах руководителей,серьёзного прорыва в создании мощной экономической базы страны придётся только мечтать.