Почему массово блокируют карты по 115‑ФЗ. Отзывы трейдеров с NPBFX, AMarkets и RoboForex

Российские банки стали заметно активнее блокировать карты. Закон 115‑ФЗ «О противодействии легализации (отмыванию) доходов и финансированию терроризма», по которому банки обязаны блокировать подозрительные переводы и операции клиентов. С 15 мая — ограничения на переводы выше 100 тысяч рублей в месяц для лиц из базы дропперов, с 1 июня — расширены полномочия Росфинмониторинга замораживать транзакции до 10 дней без суда.

На фоне этих изменений многие трейдеры параллельно работают через международные площадки — NPBFX, AMarkets, RoboForex, Exness, Alpari, FBS — чтобы иметь больше возможностей для торговли и доступа к мировым рынкам.

Одновременно банки внедрили продвинутые алгоритмы мониторинга: анализируют ритмичность операций, источники оплаты, IP‑геолокацию, частоту входов в интернет‑банк. Любое отклонение от «обычного шаблона» теперь автоматически воспринимается как сигнал к дополнительной проверке.

Причины блокировки включают:

-

частые входящие переводы от разных лиц без пояснений;

-

перевод другу – даже мелкий, без очевидной деловой или личной цели;

-

оплата товаров с личных карт — особенно если ранее не регулярна.

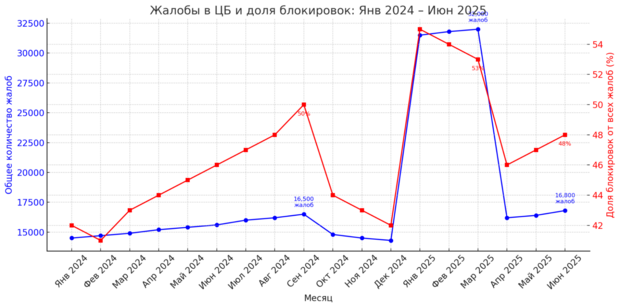

На графике:

-

Синяя линия — общее количество жалоб в ЦБ по месяцам.

Красная линия — доля жалоб, связанных именно с блокировками карт и операций по 115-ФЗ.

AMarkets, RoboForex, NPBFX: отзывы трейдеров о выводе средств

На форумах и трейдерских чатах легко найти десятки отзывов и историй, связанных с выводом средств у разных брокеров. Это не всегда позитив: кто-то жалуется на задержки, кто-то — на «вопросы от банков» после получения перевода. Важно учитывать, что у каждой платформы — своя инфраструктура и подход к платежам.

AMarkets — международный брокер с доступом к Forex, криптовалютам, CFD и другим инструментам.

Цитата с форума:

«В AMarkets деньги пришли на следующий день, но Сбер сразу задал вопросы. Отправил подтверждение, что это доход от торговли — пока без последствий. Но напрягает, что каждый раз лотерея».

NPBFX — брокер с долгой историей на рынке, ориентируется в первую очередь на трейдеров, которые предпочитают консервативную торговлю и стабильный вывод.

Комментарий трейдера Александр А., 7 лет опыта:

«У меня отдельная карта чисто под вывод с NPBFX. Всё официально: налоги плачу, отчитываюсь. Деньги приходят быстро. Но иногда думаю — а вдруг банк решит придраться? Стабильные выплаты — это свой паттерн, банки такое любят проверять».

RoboForex — популярный зарубежный брокер, работающий с клиентами по всему миру.

Комментарий трейдера Сергея В.:

«Выводил с RoboForex на AdvCash, потом на карту. Сам брокер — без проблем. А вот банк запросил договор, скрины личного кабинета и пояснение, откуда деньги. Хоть и разрулилось, но нервов потратил».

Примерные сценарии блокировки

Дальше рассмотрим несколько реальных примеров из жизни, даже если вы и не торгуете:

-

Перевод другу 20 тыс. руб. без цели, особенно если они не в привычной рутине, — это уже отклонение, потенциальный запрос документов.

-

Периодически приходят деньги от нескольких знакомых (по 5–10 тыс. каждая), банк может классифицировать это как транзитную операцию и заморозить средства.

-

Приём оплаты от юрлица как «подарок» на личный счёт, без договора и НДС — повод для проверки или блокировки.

И это ещё без учёта изменений, которые коснутся и трейдеров, и малого бизнеса. Что именно поменяется — смотрите в статье «Финмониторинг, брокеры и 3-НДФЛ: что учесть трейдеру в 2026 году».

Когда банк блокирует счёт: что делать и как не попасть в эту ситуацию снова

Если банк заморозил средства, первое, что нужно сделать — выяснить, кто именно инициировал блокировку: сам банк, Росфинмониторинг, налоговая или судебные приставы. Это определяет, с кем нужно общаться и какие действия предпринимать. Например, если блокировка от Росфинмониторинга, в течение трёх рабочих дней придёт официальное уведомление. После него решение можно обжаловать через Банк России или в суде.

Как только получите информацию, действуйте быстро: предоставьте документы, которые могут объяснить движение средств — договоры, расписки, переписку, чеки. Лучше не ограничиваться чатом — принесите всё лично в отделение. Времени на раскачку нет — чем оперативнее реакция, тем выше шанс разблокировки.

Чтобы не оказаться в такой ситуации, важно соблюдать базовую финансовую гигиену. Не пишите в назначении перевода абстрактное «за услуги», особенно если нет подтверждающих документов. Лучше использовать формулировки вроде «возврат долга», «подарок» или «помощь». И обязательно храните доказательства: любые бумаги, чеки и скрины могут сыграть решающую роль.

Банки особенно внимательно следят за тремя вещами: резким ростом оборотов без видимой причины, частыми переводами от разных людей без экономического смысла и получением доходов на личную карту вместо бизнес-счёта. Всё это — повод запросить пояснения. Если вы можете объяснить происходящее, проблем не будет. Если нет — блокировка почти гарантирована.

В такой ситуации неудивительно, что всё больше трейдеров обращают внимание на международные платформы: AMarkets, Exness, RoboForex. Среди, которых NPBFX — отзывы пользователей подчеркивают стабильность вывода и предсказуемость операций, что критично в условиях усиливающегося банковского контроля.

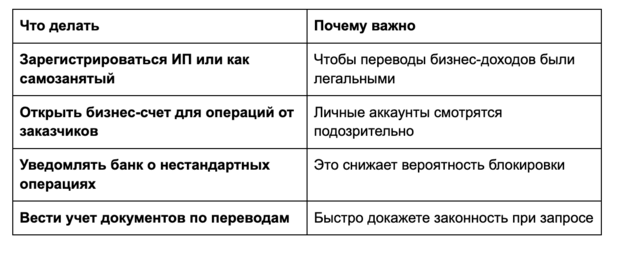

Чек‑лист для «финансовой гигиены»

Чтобы не зависеть от автоматических систем банков, стоит выстроить понятную и предсказуемую финансовую схему. Ниже — краткий чек‑лист, который поможет не подставиться под блокировку и держать счет в безопасной зоне.

Проблемы, которые чаще всего возникают у пользователей

Проблемы, с которыми сталкиваются пользователи, часто выходят за рамки очевидного. Даже если операция полностью законна, её разблокировка может занять недели, а иногда и месяцы — на «Банки.ру» нередко встречаются отзывы, где люди ждали по полгода доступа к своим деньгам. Поддержка при этом действует формально: шаблонные ответы, переносы сроков и ощущение, что ты сам должен доказывать свою правоту, хотя всё задокументировано. На практике это превращается в марафон: собрать бумаги, отправить, ждать, получать отписки.

И что особенно неприятно — алгоритмы могут ошибиться. Система способна заблокировать карту за абсолютно типичное поведение: покупку техники, возврат долга другу или разовый перевод родителям. Это не про мошенничество — это про то, как машина видит «аномалию» там, где её нет.

Неудивительно, что всё больше пользователей предпочитают альтернативные способы вывода средств. В том числе — через зарубежные платформы вроде SAXO, NPBFX, где риски блокировок ниже, а сами операции воспринимаются банками более однозначно, если выстроить понятную схему движения денег.

Вывод

Новая реальность такова: даже если ты работаешь прозрачно, платишь налоги и используешь проверенные платформы вроде Freedom Finance Holding и NPBFX (о которых, кстати, немало положительных отзывов), ты всё равно можешь столкнуться с блокировкой счёта просто из-за «нелогичного» движения по карте.

Поэтому сейчас важно не только вести честную финансовую деятельность, но и уметь правильно её показывать банку. Отдельная карта, четкие назначения платежей, документы под рукой и понимание логики 115‑ФЗ — вот минимум, который помогает оставаться в безопасности.

Если карта — это ваш инструмент работы или жизни, относитесь к ней не просто как к «пластиковой штуке», а как к части системы, которая требует внимания. Тогда и внезапных заморозок можно будет избежать.

Комментарии читателей Оставить комментарий