От чего зависит переплата при ипотеке

Услышав конечную сумму, которую придется заплатить, некоторые пугаются и отказываются от покупки квартиры в ипотеку. Интерес к переплатам возник далеко не на пустом месте. Еще не так давно условия банков по кредитам были похожи на игру «наперсточников» - читай внимательно, а то проиграешь. В кредитном договоре помимо озвученных ставок за пользование деньгами оказывались «замаскированными» всевозможные дополнительные комиссии, рассуждает Мария Литинецкая, генеральный директор компании «Метриум Групп».

Жалобы клиентов в Роспотребнадзор и заявления в суды возымели свой эффект: кредиторов обязали убрать из рекламы размер ставок, знакомить клиентов со всеми возможными расходами, запретили единоразовые комиссии при выдаче. ЦБ РФ обязал банки информировать клиентов о полной стоимости кредита (ПСК), ранее называвшейся эффективной процентной ставкой (ЭПС), в письменной форме с перечислением всех предполагаемых расходов при погашении кредита. В результате клиенты стали получать уведомления о полной стоимости взятых потребительских кредитов и увидели, что при заявленной ставке в 15-20% значения ПСК могли доходить по факту до 170%. По ипотечным кредитам ситуация выглядела лучше: полная стоимость отличалась от значения ставки максимум на 1-5%.

Тем не менее, этот показатель оказался не совсем понятен простому потребителю. И чтобы понять, какую сумму денег помимо взятой он должен вернуть в банк, они стали поголовно высчитывать переплату по кредиту. Вот только, к сожалению, каждый вкладывает в это понятие свое. И услышав конечную цифру переплаты по ипотеке, зачастую люди снова начинают обвинять банкиров в скрытых комиссиях и завышенных процентах. Хотя на самом деле переплата - не более чем сумма процентов за пользование кредитом в течение всего срока.

Формула расчета ежемесячного платежа во всех банках сегодня одинаковая – аннуитетная. Редко где остался дифференцированный платеж. Главное отличие – это ставки. Поэтому при одинаковых значениях ставки переплата во всех банках будет одинаковой. Таким образом, основной параметр, влияющий на размер переплаты, - это срок кредита. Чем больше срок, тем больше переплата.

Итоговые выплаты каждый может посчитать самостоятельно. Большинство людей не всегда это делает правильно, ограничиваясь умножением суммы кредита на ставку и срок кредита, забывая, что формула расчета аннуитета более сложная и её нельзя рассчитать путем двух вычислительных действий. В интернете довольно много кредитных калькуляторов, позволяющих сделать примерный расчет. Примерный, потому что все равно он не будет совпадать с банковским с точностью до рубля, так как на суммы влияют дата выдачи кредита, даты погашения и списания процентов.

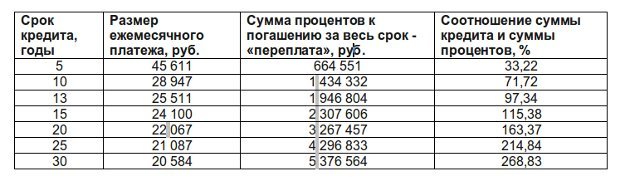

Теперь давайте посчитаем размер переплаты при одних и тех же условиях, но на разные сроки: сумма кредита – 2 000 000 рублей, ставка – 12%, калькулятор - с сайта АИЖК.

Из этого расчета хорошо видно, что разница между ежемесячными платежами после 15 лет – несущественная, а размер переплаты наоборот – вырастает очень сильно. Да и соотношение взятой суммы и суммы процентов примерно один к одному. Это и объясняет популярность ипотеки сроком именно на 15 лет. Кредит на большее количество лет может потребоваться только в случае недостаточности подтверждённого дохода. Так как платеж должен составлять по требованию банков не более 50% от дохода (опять же для финансовой безопасности клиента), выдача кредита нередко возможна только на длительный срок, даже несмотря на то, что у клиента есть фактическая возможность вносить платежи в большем размере. В этом случае он просто делает периодические досрочные погашения, тем самым быстрее уменьшая остаток по кредиту. А так как проценты за пользование начисляются именно на остаток, то и общая сумма процентов, которые в итоге заплатит клиент, тоже будет существенно меньше, чем по графику платежей. Поэтому если вы берете кредит на 20-30 лет и после подсчетов понимаете, что переплата превышает долг в несколько раз, не пугайтесь. У вас всегда есть возможность погасить кредит досрочно.

Покупатели квартир часто сравнивают сумму подлежащих к выплате денег с ценой квартиры: «Я покупаю квартиру за 2,5 миллиона, а за 15 лет выплачу 5 миллионов, то есть как за две квартиры!». При этом люди справедливо возмущаются тем, что в России нет доступной ипотеки и ставки очень высокие. Ставки в наших банках может и не самые низкие, но не стоит забывать про российские инфляцию и рост стоимости жилья. Особенно заметен этот рост на примере новостроек. Цена квадратного метра на этапе строительства меняется каждый квартал, а то и каждый месяц. В итоге с момента старта продаж к моменту сдачи дома цена метра увеличивается на 30-50% в среднем, а в некоторых комплексах и на все 100%. Поэтому копить деньги на квартиру или купить сейчас по ипотеке - каждый решает для себя сам.

Комментарии читателей